摘要:华医网于2022年1月25日向港交所递交招股书,拟在香港主板上市,公司为中国最大的医疗卫生人员在线万,知名投资人红杉入股。

S&TLiveReport获悉,成立源于2008年的华医网科技股份有限公司HUAYIWANG Technology Inc.(以下简称“华医网”)于2022年1月25日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,联席保荐人为美林和海通国际。

根据弗若斯特沙利文报告,按截至2020年12月31日的注册医疗专业用户及执业医师用户计,公司是中国最大的医疗卫生人员在线平台。公司在数字医学教育领域处于领头羊,拥有超过14年的经验及深刻的行业洞察力。

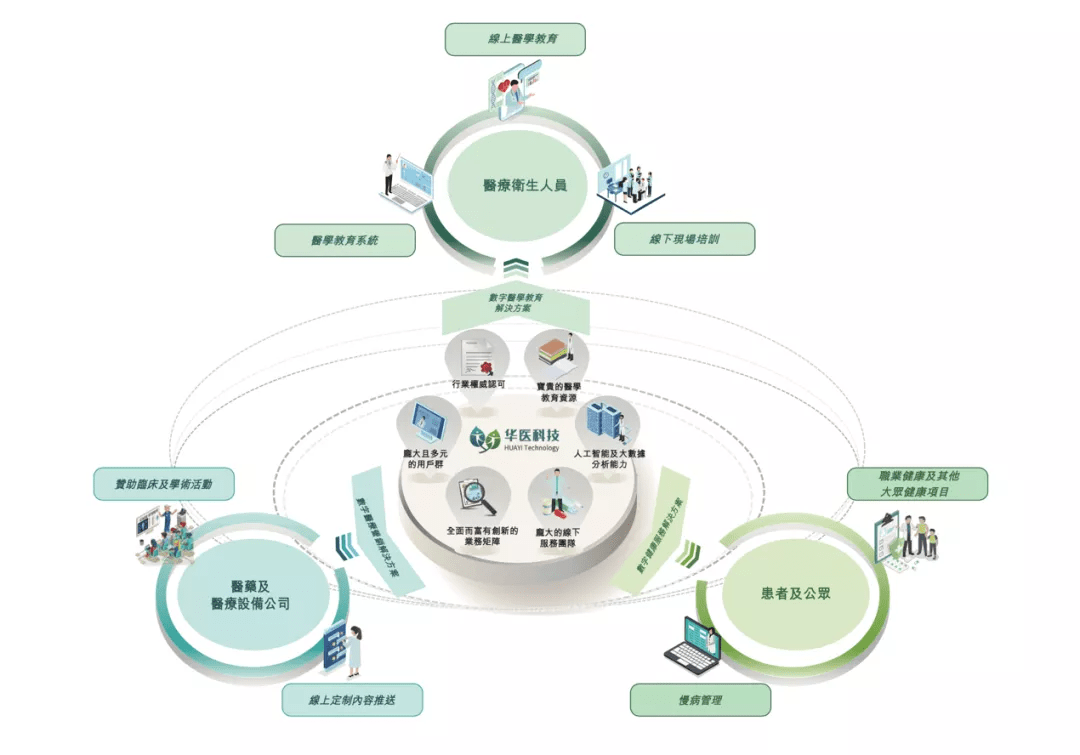

公司的平台连接医疗卫生人员、患者及公众以及医药及医疗设施公司。凭借优质全面的教育内容,公司通过向医疗健康产业链中关键决策者医疗卫生人员提供数字医学教育解决方案,奠定了业务基础。于2015年,公司亦面向患者及公众推出了数字健康服务解决方案,于2017年面向医药及医疗设施公司推出了数字医疗营销解决方案。

公司主要向医疗卫生人员提供数字医学教育解决方案,向医药及医疗设施企业来提供数字医疗营销解决方案,以及向患者及公众提供数字健康服务解决方案。公司不一样的种类的解决方案由平台的核心竞争优势提供支撑。

公司运用技术改革医学教育,使医疗卫生人员能够按需获取数字医学教育内容。同时,公司在全国范围内的线下服务体系可以在一定程度上完成针对不一样职位、专科和地区的专项培训,从而优化学习体验和效果。公司依据课程类型划分的不同定价基准收取课程费用。为了向用户更好的提供更整合的功能及满足他们对一站式学习体验的需求,公司还向机构客户提供信息技术系统服务。

数字医疗营销解决方案作为桥梁成功地连接起了医药及医疗设施公司与医疗卫生人员。数字医疗推广解决方案由线上精准推广平台及线下推广及服务团队组成。对公司的线上定制推广服务,公司将按照客户指定的专科、职位及地点等精准定位平台上的目标医疗卫生人员群体,向其推送符合有关规定要求的定制学术内容。同时也能帮助客户组织线上或面对面的临床及学术活动。企业主要基于客户选择的推广措施及渠道的类型及范围收取推广解决方案费用。

为患者及公众提供丰富的定制化数字健康服务解决方案。特别是,致力于慢病管理和职业健康课程的数字化。企业主要根据参与医疗卫生人员及患者的数量及成本以及选择的慢病类型,通过向医药公司收取服务费变现公司的慢病管理解决方案。公司亦率先提供数字职业健康课程,并受到了市场欢迎。按课时向个人学习者或其雇主收取数字职业健康及其他公共卫生课程费用。

截至2020年12月31日止2个年度及截至2020年及2021年9月30日止九个月:

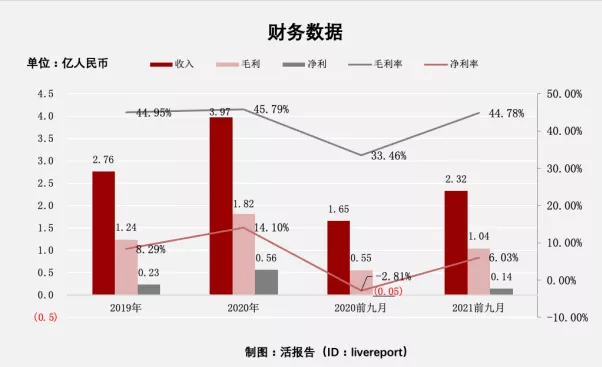

收入分别约为人民币2.8亿元、4亿元、1.7亿元及2.3亿元,2020年同比增长率为44.01%,2021年前九月同比增长率为40.47%;

毛利分别约为人民币1.2亿元、1.8亿元、0.6亿元及1亿元,2020年同比增长率为46.72%,2021年前九月同比增长率为87.99%;

净利分别约为人民币0.2亿元、0.6亿元、0亿元及0.1亿元,2020年同比增长率为144.99%,2021年前九月同比增长率为-401.46%;

公司毛利方面也基本和收入实现同步增长,增长率还高于收入的增长,其中2021年前九月同比增长率为87.99%;

公司的净利润出现一定波动,2020年同比增长率为144.99%,但是2021年前九月同比增长率为-401.46%;

毛利率和净利率的数据,都出现波动,在2020年前九个月出现低点,毛利率低至33.46%,净利率低至-2.81%。

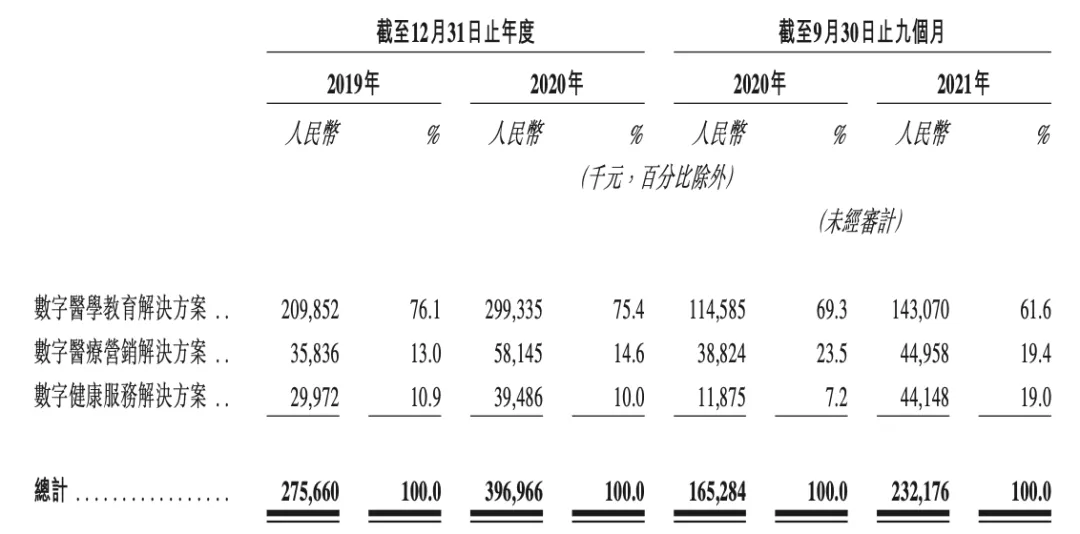

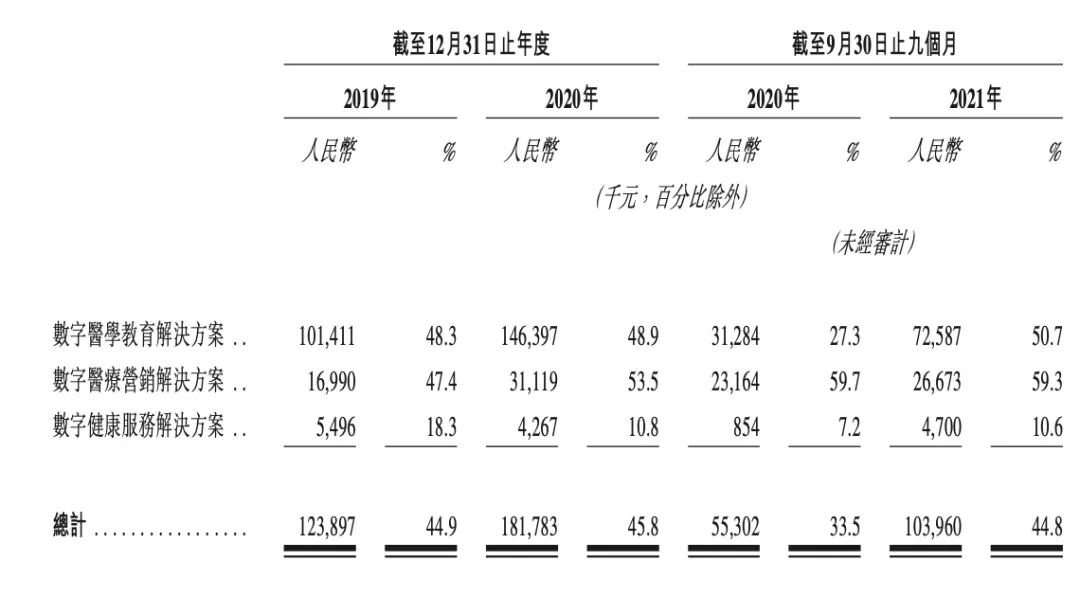

数字医学教育解决方案是公司主要收入来源,占比最大,2021年前九月占比61.6%,但是其处于下降趋势。数字健康解决方案和数字医疗营销解决方案都实现迅速增加,增长到19%左右。

毛利率方面,毛利最高的是数字医疗营销解决方案,2021年前九个月为59.3%,毛利最低的是数字健康服务解决方案,2021年前九月为10.6%。

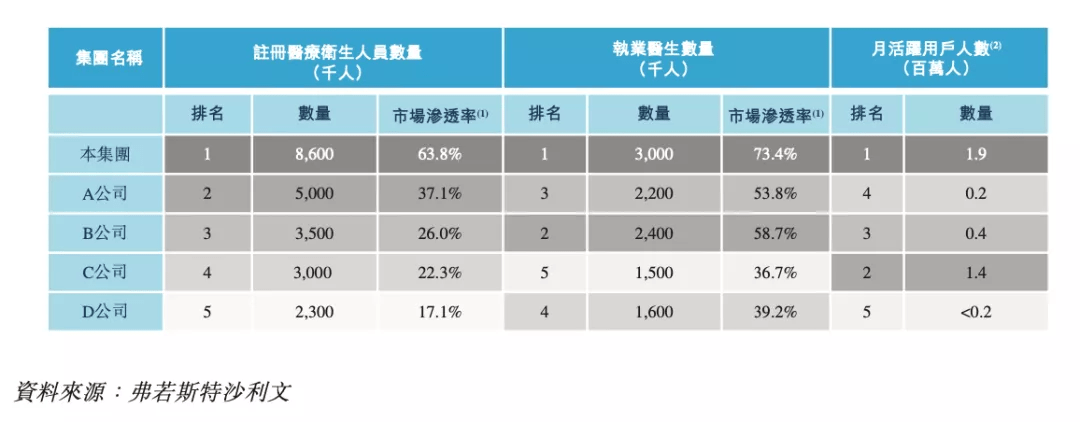

数字医学服务市场的不断壮大和加快速度进行发展。根据弗若斯特沙利文报告,截至2020年12月31日,公司在平台上的注册医疗卫生人员和执业医师数量均位居第一,分别占中国所有医疗卫生人员的60%以上及占所有执业医师的70%以上。

根据弗若斯特沙利文报告,随著数字化渗透率、学员数量、人均数字医学教育开支的持续不断的增加(预计将从2020年的人民币375元增至截至2025年的人民币939元),院校外数字医学教育市场将迅速增加。因此,中国的医学教育市场预期将出现更多的数字解决方案,如公司等领先参与者能以更快的速度扩大市场份额。

下表载列按2020年的收益、线上提供的课时及导师人数以及截至2020年12月31日付费用户数量计,中国头部数字医学教育服务开展机构的排名。

中国当前的数字医疗营销行业高度分散,该行业中并无主导者。拥有完善的数字技术及连接良好的用户网络的现有企业有望在未来获得更大的商业成功。

医疗卫生人员为医疗价值链中的关键决策者。数字医学服务市场提供以医疗卫生人员为中心的解决方案,以解决彼等于医院内外所面临的痛点。

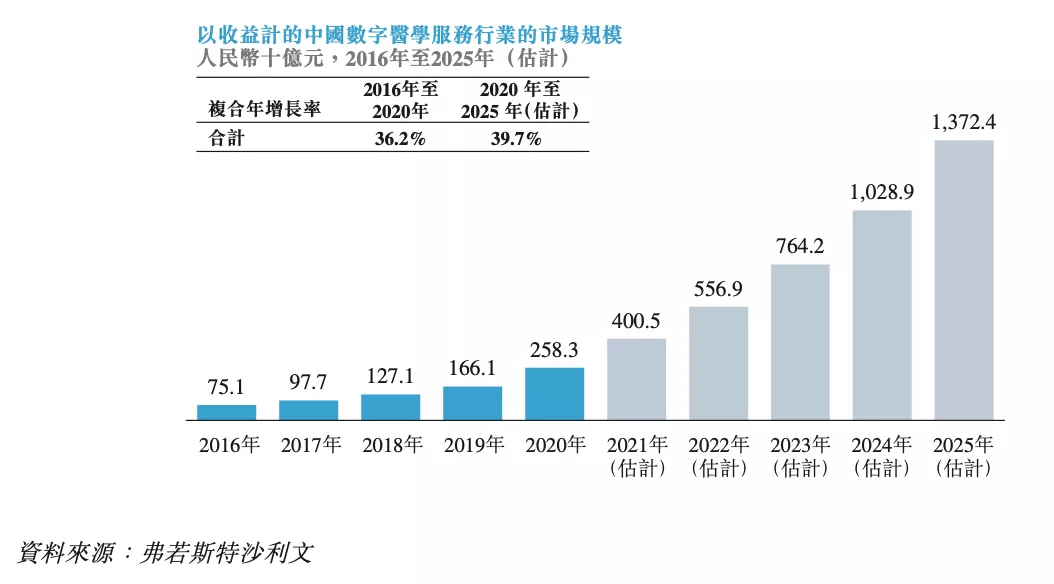

在技术进步的推动下,中国的医学服务市场正经历著由传统线下模式快速数字化转型的过程。随著数字解决方案数量的持续不断的增加,医学服务市场已从单一市场演变为多维ECO。根据弗若斯特沙利文报告,在这种数字化趋势的推动下,按收益计,2020年中国数字医学服务市场规模达人民币2,583亿元,且预计将以39.7%的复合年增长率进一步增长,到2025年达人民币13,724亿元。

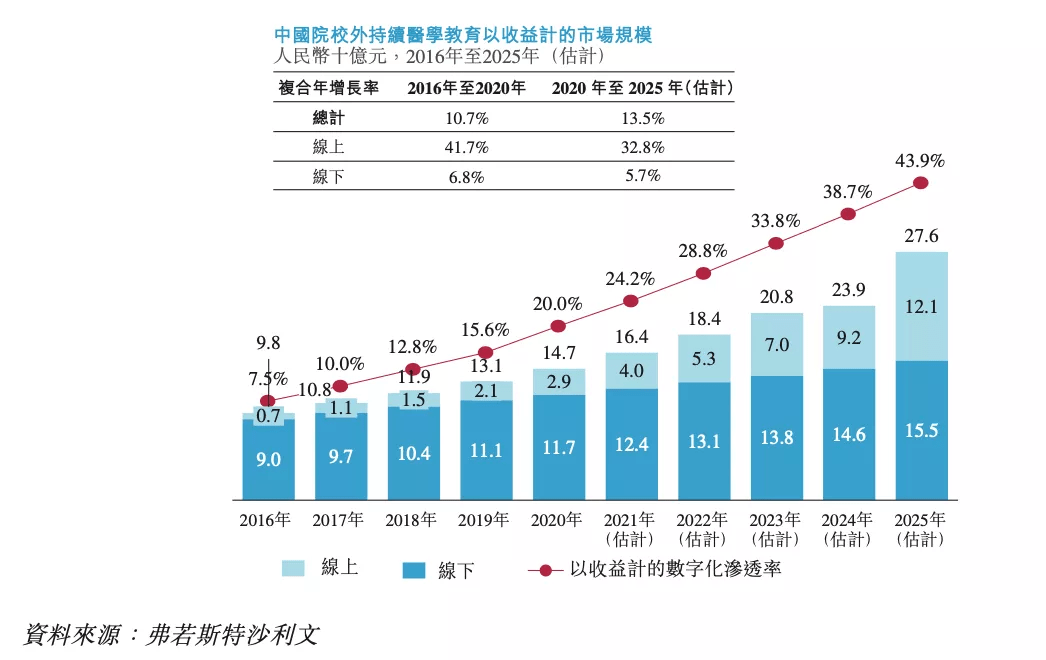

中国医学教育可分为院校教育和院校外持续医学教育。根据弗若斯特沙利文报告,2020年,按收益计,中国院校外持续医学教育市场的规模为人民币147亿元,相较2016年的人民币98亿元,复合年增长率为10.7%。随著医学技术和知识的快速迭代以及对医学教育需求的持续不断的增加,预计自2020年起,该市场规模将以13.5%的复合年增长率进一步增长,到2025年将达到人民币276亿元。

中国数字院校外持续医学教育的渗透率将由2020年的20.0%迅速增加到2025年的43.9%,按收益计,将达到人民币121亿元的市场规模。下图说明中国院校外持续医学教育市场的规模及数字化渗透率(按收益计)。

医疗营销服务为面向医药及医疗设施公司的营销服务,通过让医疗卫生人员更好地了解其产品特点而助其推动销售。

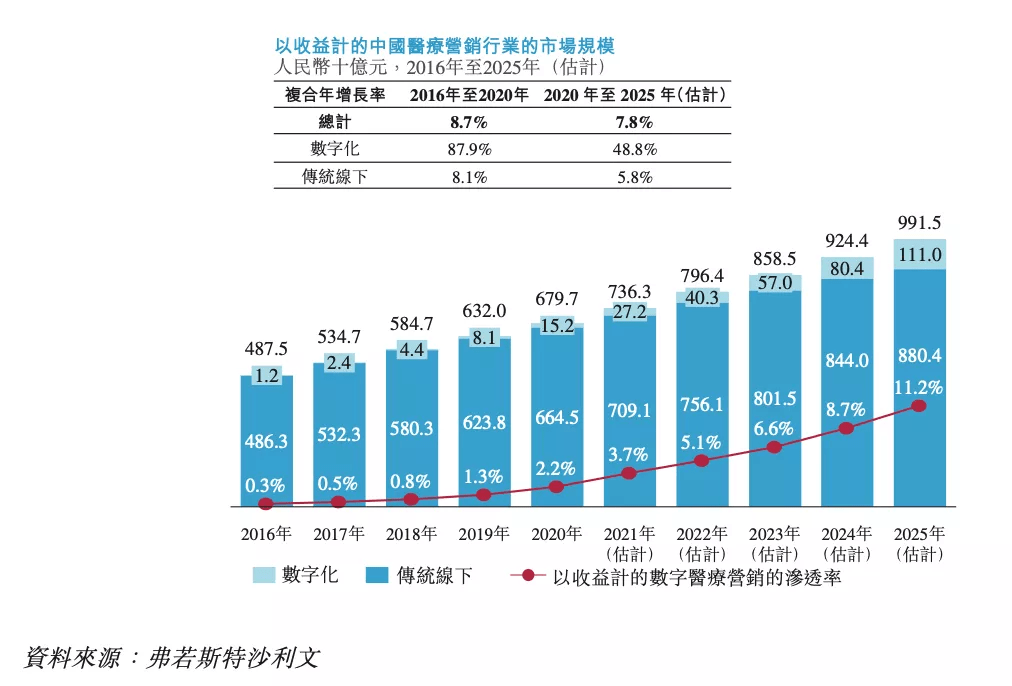

根据弗若斯特沙利文报告,按收益计,中国的医疗营销市场以8.7%的复合年增长率从2016年的人民币4,875亿元增至2020年的人民币6,797亿元,且预计到2025年将进一步达到人民币9,915亿元。尤其是,按收益计,中国的数字医疗营销市场以87.9%的复合年增长率从2016年的人民币12亿元迅速增加至2020年的人民币152亿元,预计到2025年将进一步达到人民币1,110亿元,复合年增长率为48.8%。

于2016年及2020年,数字医疗营销分别占中国医疗营销市场总量的0.3%和2.2%。随著数字化趋势的慢慢地加强,预计到2025年,这一比例将进一步提升至11.2%。下图阐示中国医疗营销市场的规模和数字化渗透率(按收益计)。

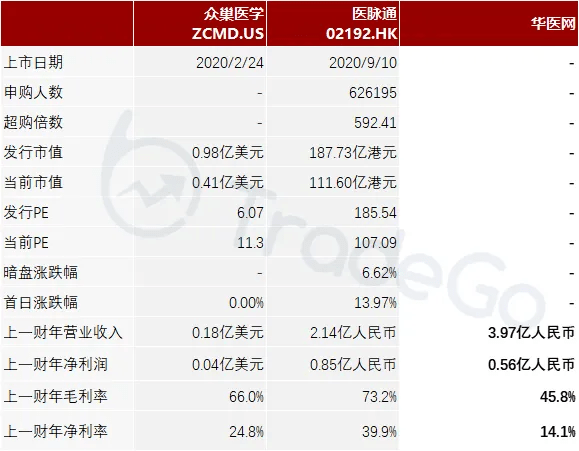

众巢医学(NASDAQ交易代码:ZCMD)成立于2012年,以“创新、发展、价值、信赖、团队”为核心价值观,为医疗专业技术人员和公众提供广泛可及、科学实用的医疗保健信息和课程,为合作伙伴提供一站式创新医学教育解决方案。众巢医学通过医学慕课、阳光健康学堂分别为医疗卫生技术人员和公众提供专业医学课程服务以及健康保健知识服务平台。

医脉通于2006年8月8日上线,是一个专为临床医生提供专业医学信息服务的综合平台网站。于2020年,医脉通是中国最大的在线专业医师平台,在中国提供数字医疗营销服务的医师平台之中名列第一。医脉通致力于成为“医生的临床决策好帮手”,提高医生的临床及科研效率。发展,平台已汇聚超过200万的临床医生及其他医务工作者。

招股前,王先生及陈先生将分别透过WANGK Holding及CHEN YH Holding持有及有权于股东大会上行使相当于公司已发行股本约27%以上的股份。WANG K Holding由王先生全资拥有,而CHEN YH Holding由陈先生全资拥有。王先生、陈先生为单一最大股东集团。王先生及陈先生亦已订立一致行动人士协议。

王昆先生,52岁,执行董事、董事长兼行政总裁。于医疗健康行业拥有逾20年经验。曾于北京综合三甲医院总医院担任胸外科主治医师。曾在一家互联网教育学习管理机关担任医学教育中心总监。于中国河北医学院获得临床医学学士学位。于1997年6月获得中国河北医科大学医学硕士学位及于2001年7月获得中国军医进修学院外科学(胸心外)博士学位。

陈元鸿先生,53岁,执行董事、副董事长兼资深副总裁。于医疗健康行业约有25年经验。于加入公司前,曾在太原市南城区人民政府担任公务员。拜耳医药保健有限公司担任高级医药代表,曾在金教育谘询有限公司担任总裁。自2021年6月起一直担任中国整形美容协会专家成员,彼于1991年7月获得中国山西大学分析化学及环境化学学士学位。2007年7月自中国北京大学光华管理学院的MBA班毕业。

海通近期的保荐破发率为21.67%,其保荐过的医疗企业包括堃博医疗、医脉通、朝聚眼科、京东健康等。

目前通过企查查网站无法查到华医网科技股份有限公司,发现具备如下风险提示:

2件自身风险和1个历史风险都为因侵害作品信息网络传播权纠纷案由被起诉的民事纠纷。

12个关联风险中,主要是青海分公司未在规定期限公示年度报告收到的行政处罚和股东姚文彬质押了在别的企业持有的股权。

整体来看,一家2008年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

上一篇:第53届河南印刷包装机械博览会明日开幕 18省市150多家闻名厂商参展

下一篇:一 级 黄 色 片免费网站

热线电话: 400-112-7888

电话: 0576-84010599

传真: 0576-84010992

邮箱:zcd@zc-mould.com