企业无纺布产销量、企业无纺布产能、企业无纺布营收及占比、企业无纺布毛利率、企业研发费用及占比

无纺布(又称非织造布)是一种新型环保材料,具有防水、透气、柔韧、无毒、无刺激、可降解、可折叠、手感柔软、耐磨、颜色丰富多彩等特点,大范围的应用于农业、家用装饰、工业、军用、汽车行业、学校、办公用品、卫生保健、休闲、旅行、服装、土工布、居家用、个人卫生用品、建筑业等行业。

目前,中国无纺布市场之间的竞争激烈,市场的参与者众多,其中金春股份、欣龙控股、延江股份、诺邦股份为中国无纺布上市有突出贡献的公司,其在无纺布业务上的布局历程如下:

从无纺布的产品类型来看,金春股份的无纺布产品类型更丰富,有水刺、热风、熔喷、超细纤维等多种无纺布。受疫情影响,延江股份于2020年新增熔喷无纺布产品线,而诺邦股份则是专注于水刺无纺布的生产销售。

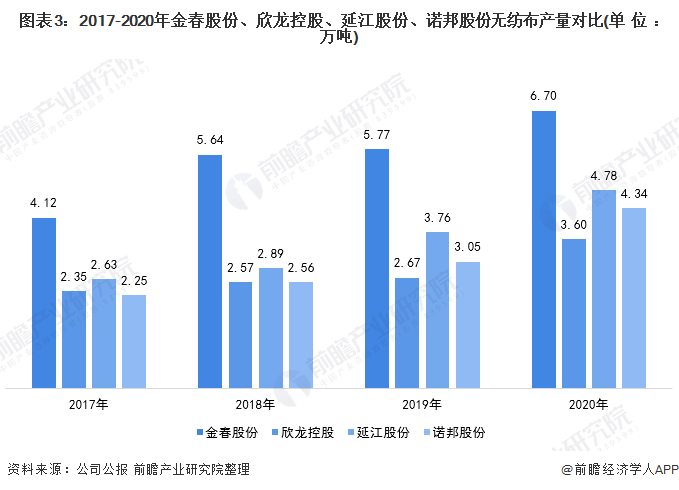

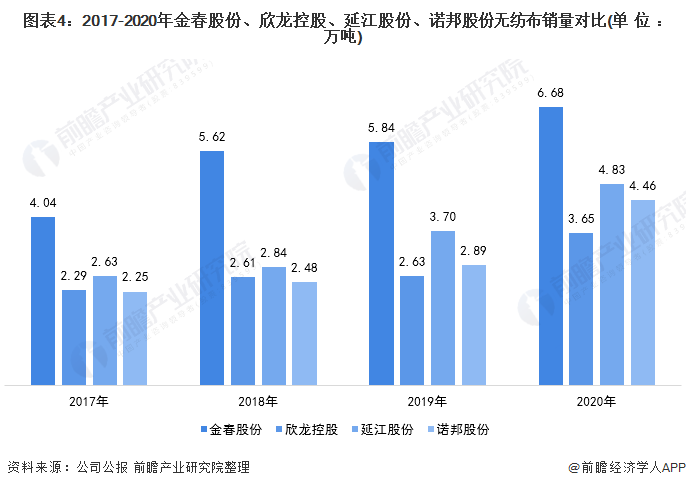

从无纺布产销量情况去看,2017-2020年,四家企业产销量均呈现上升的态势,其中金春股份近几年无纺布产量和销量均远超其余三家企业,占据绝对的优势。2020年,金春股份产量和销量分别为6.70万吨和6.68万吨,相比之下其余三家企业2020年的产销量均低于五万吨。不过疫情下,其余三家企业无纺布产销量均出现大幅度增长,其增速超过金春股份。

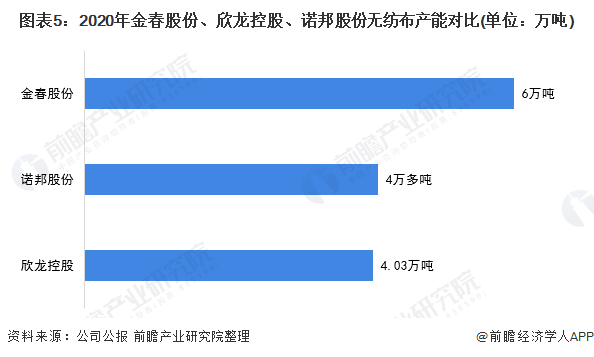

从四家企业无纺布产能情况去看,金春股份无纺布产能最大,其2020年无纺布产能达到6万吨;而诺邦股份2020年无纺布产能大致4万多吨;欣龙控股2020年无纺布产能为4.03万吨;延江股份虽然暂未公布无纺布产能情况,但结合其无纺布产销量情况及行业产能利用率情况去看,延江股份无纺布产能不会超过5万吨。由此能够看出,金春股份无纺布生产能力更强。

注:延江股份暂未公布无纺布产能情况,故在此仅对比金春股份、欣龙控股、诺邦股份无纺布产能。

从四家企业无纺布生产线建设情况能够准确的看出,金春股份无纺布生产线数量居多,并且数万吨无纺布生产项目正在建设当中。其余三家企业虽然生产线不及金春股份,但均在建设无纺布生产项目,以增加生产线,提高无纺布生产能力。

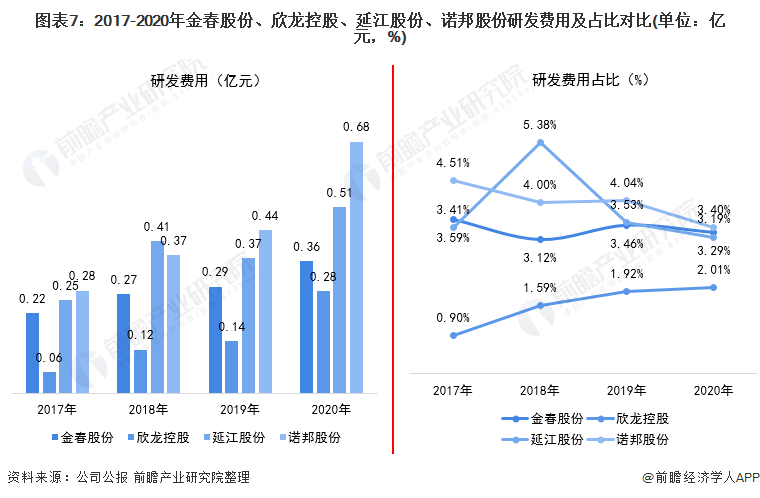

从研发实力来看,2017-2020年,诺邦股份研发费用保持比较高的水平,2020年诺邦股份研发费用达0.68亿元,占总营收的3.40%。在研发支出上,诺邦股份相较于其余三家企业,2019-2020年的研发费用占总营收的比重更高。

从无纺布业务的经营情况去看,2017-2020年,金春股份的无纺布业务收入均领先于其余三个企业,不过虽疫情的推动,其余企业在2020年无纺布业务均出现大幅度的提高,业务营收和金春股份差距较小,2020年,金春股份无纺布业务实现收入10.81亿元。

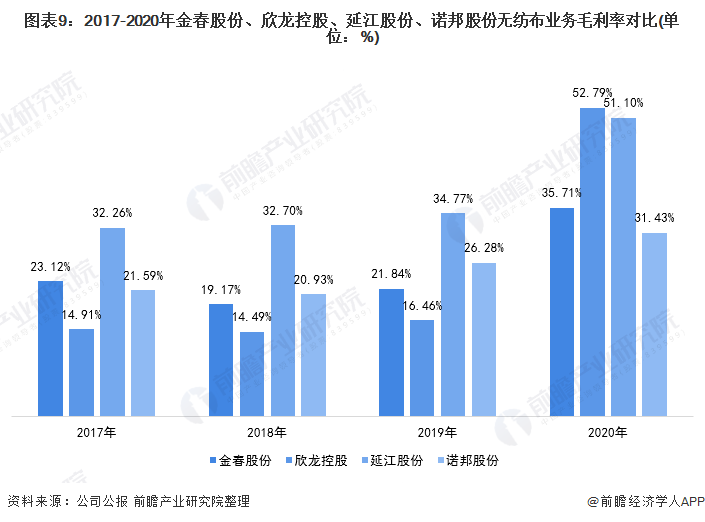

从无纺布业务的毛利率情况去看,2017-2019年,四大企业无纺布业务毛利率保持相对来说比较稳定,延江股份无纺布业务毛利率均领先于其余上市企业。不过2020年疫情的影响下,四大企业无纺布业务毛利率均大幅度提高,其中欣龙控股2020年无纺布业务毛利率翻数倍达到52.79%,高于其余三个企业。

在无纺布行业中,无纺布生产能力决定了无纺布的产销能力,而无纺布业绩能反应公司的经营概况。基于前文分析结果,前瞻认为,金春股份在无纺布产销量、无纺布生产能力建设等方面占有优势,目前是我国无纺布上市企业中的“龙头”。

以上数据参考前瞻产业研究院《中国无纺布行业市场需求前景与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对无纺布行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来无纺布行业发展轨迹及实践经验,对无纺布行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

干货!2022年中美有机硅行业有突出贡献的公司对比——美国陶氏化学VS中国新安股份

干货!2022年中俄电解铝行业有突出贡献的公司对比——中国铝业VS俄罗斯UC RUSAL

重磅!2023年中国及31省市无纺布行业政策汇总及解读(全)无纺布物流体系逐步完善

热线电话: 400-112-7888

电话: 0576-84010599

传真: 0576-84010992

邮箱:zcd@zc-mould.com